あなたにとっても家族にとってもメリットのある終活。

いざという時のために事前に準備することにより、その時を迎えるまでの時間を安心して過ごせます。

終活というとどうしてもマイナスイメージを持ってしまう方がいるのも事実。

しかし実際に終活を始めてみると、自身の最期の過ごし方を判断力や体力があるタイミングで決められることは大きなメリットになります。

余談ですがたぬおじの親は終活をするタイプではなく、自営業を営んでいる父親が亡くなった際には一緒に働いていた母親が口座を把握していたのでスムーズに相続が進んだのですが、母親の際には母の代わりに口座を管理している人がいなかったので大変苦労しています。

終活はおおまかに3つに種類分けすることができます。

1.生前整理

2.遺言書やエンディングノートの準備

3.葬儀やお墓の準備

この中で、今回は「口座の生前整理について」ご案内をしていきます。

なぜ口座の生前整理をしなければならないのか

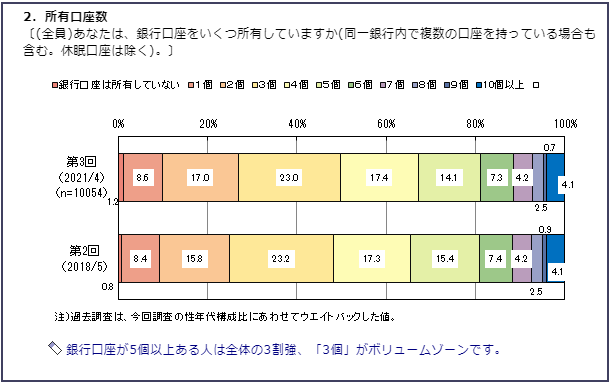

みなさんは銀行口座っていくつ持っていますか?

クレジットカードなどの引き落とし専用、給与受取用の口座、普段使わない貯蓄用の口座と複数の口座を用途に応じて使い分けている方が大多数ではないでしょうか。

実際にアンケートを行った結果7割以上の方が口座を3つ以上持っているようで、中には10個以上の口座を持っている方も。

引用元:マイボイスコムのアンケートデータベース

このように口座を使い分けていく際に、口座開設に上限が設けられていたり、使い道に応じてであったり、預金保険制度(ペイオフ)の関係で複数の金融機関で口座を開設していくのが一般的です。

相続の際には名寄せから

冒頭で「母親の際には苦労している」と書かせていただきましたが、たぬおじの母親は今も存命しています。

しかし認知症を患ってしまい、自身が持っている資産の事や口座の事はほとんど分からなくなっています。

これからのもしもに備えて、金融機関から届く案内書を全て保管をするようにしていますが、口座によっては案内書自体がほとんど発送されないケースもあります。

そこで必要になってくるのが「口座の名寄せ」と言い、「名義人が口座を持っているかどうかの確認作業」を指します。

たぬおじの場合は母親が亡くなったら、この名寄せを銀行に依頼する必要があるのですが、ただ問題がありまして口座の名寄せは金融機関ごとする必要があるのです。

また他にも問題点があるので、分かりやすくまとめていきます。

想像するだけで苦労するのが分かってしまいますね💦

名寄せが大変なら金融機関をひとつにしたら良い?

名寄せが大変ならば、お金を預ける金融機関をひとつにまとめたら名寄せも1回で済むのではと考えてしまいそうですが、ここにも問題点があります。

大切なお金を預けた銀行が破綻したらどうしますか?

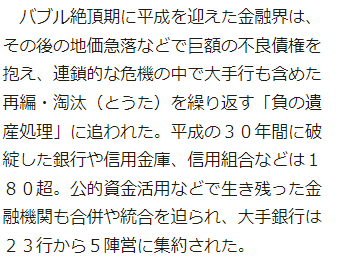

銀行が破綻するなんて想像できない人もいるかもしれませんが、現実問題として100%破綻しない銀行なんて存在しません。

実際に平成の30年間に銀行・信用金庫・信用組合等を合計すると180行を超える金融機関が破綻したのです。

180行も破綻していたの!?

ボクが預けている銀行も絶対安心ってわけではないのか・・・。

引用元:JIJI.COM 【図解・経済】都銀、長信銀、信託銀の主な変遷(2019年2月)

お金を預けた銀行が破綻した場合に起きる問題

では銀行が破綻した場合に、あなたが預けた大切なお金はどうなるのかを解説していきます。

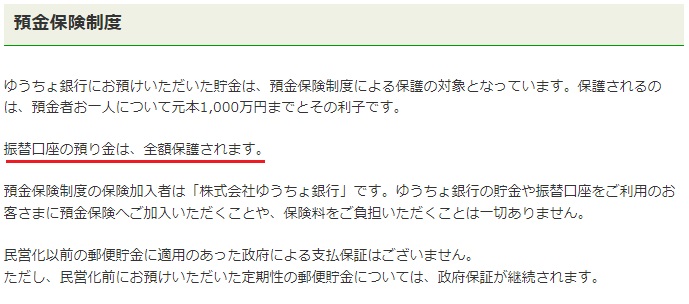

日常的に利用されている普通預金や普通貯金、また定期預金や定期貯金、これらは1金融機関ごとに預金者一人当たり1,000万円とその利息が預金保険制度で全額が保護されます。

しかし、1,000万円を超えた部分については破綻した金融機関の財政の状況により支払われる金額が決まるので全額が戻ってくるとは限らないのです。

また外貨預金など一部の預金については、そもそも保護の対象になっていないものもあります。

保護されていない部分はどれぐらい出金できるのかが分からないって怖すぎる。

どうにかしてそんな事態を回避しないと・・・!

・利息のつく普通預金や定期預金等 ・・・1,000万円+利息が全額保護

・当座預金や利息のつかない普通預金等・・・全額保護

・外貨預金や譲渡性預金等 ・・・全額保護の対象外

ゆうちょ銀行の5つのメリット

努力してコツコツ積み立てた資産や、親や先祖から引き継いできた資産を子供に引き継げない悲惨な状況には誰もしたくないでしょう。

かといって、預金保険制度で全額保護されるために金融機関を分けてお金を預けるともしもの時に家族が苦労する。

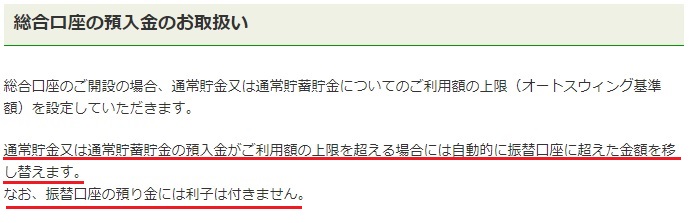

そこでゆうちょ銀行の「総合口座」がオススメです。

ゆうちょ銀行の総合口座とは、日常でみなさんが使用している通常貯金の事です。

この総合口座にたったひとつの工夫をするだけでこうなります。

今まで書いてきた問題点が全て解決している口座の出来上がりです。

ではたったひとつの工夫とは何をすればいいのかといいますと

「通常貯金のご利用上限額(オートスイング基準額)を1,000万円に設定する」

たったこれだけでいいのです。

まとめ

今回は終活の生前整理での口座の集約について解説させていただきましたがいかがでしたでしょうか?

誰もが迎える死をポジティブに捉え、本人も家族も安心して過ごせる日々を手に入れるために一度考える機会を作り、これからの日々をより良く過ごしましょう

コメント